让不懂建站的用户快速建站,让会建站的提高建站效率!

栏目分类

发布日期:2024-11-21 12:36 点击次数:61

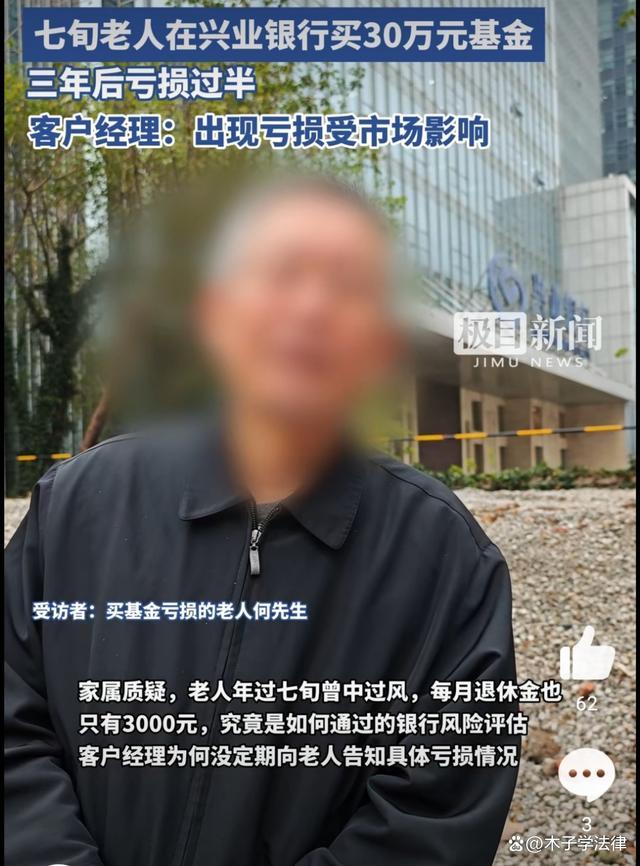

老东说念主买基金损失过半家属质疑银行

11月20日,武汉市民何女士响应其父亲何中在兴业银行购买基金损失的情况。2021年1月,71岁的何中先生前去兴业银行武汉分行营业部,原筹划办理大额依期进款,但在客户司理龙某的推选下,他购买了一只名为“招商兴和优选1年捏有期夹杂型证券投资基金”的答理居品,金额为30万元。终结2024年10月11日,该基金损失近17万元,仅剩13万余元。

何女士默示,老东说念主在购买基金后的三年间从未收到过客户司理龙某对于基金盈亏情况的电话或短信陈说。每次皆是老东说念主主动到银行柜台参议,龙某才会示知有损失,但未炫耀具体损失金额。直到2023年12月,另又名客户司理宋某接办后,老东说念主才得知基金出现了大幅损失。

何女士质疑,老东说念主年过七旬,曾中过风,每月退休金仅有3000元,这么的情况是奈何通过银行的风险评估的?客户司理为何莫得依期示知老东说念主基金的具体损失情况,以便实时止损?

有网友合计,银行的风险评估形同虚设,这种情况下还能通过评估,果然滑寰宇之大稽。客户司理不仅莫得尽到示知义务,反而守秘损失情况,这种步履险些是在糊弄破钞者,必须重办。

凭证《生意银行法》和《银行业金融机构销售专区灌音摄像处置暂行章程》,银行在销售答理居品时,必须对客户进行风险评估,确保客户的购买步履与其风险承受才气相匹配。本案中,何中先生年过七旬,曾中过风,每月退休金仅有3000元,昭彰属于风险承受才气较低的客户。银行在未充分评估其风险承受才气的情况下,将其推选给高风险的基金居品,昭彰是违背了关联法律端正。因此,银行在这一进程中存在较着的失责。